In Mexico, cash continues to be one of the most widely used means of payment, especially at the retail level. For a payment solution to be successful, people must get used to it so that it becomes easier for them to gradually abandon the use of cash. Therefore, to achieve this, the evolution of financial services, digitalization and innovation must work in synergy.

The exponential growth of technology has had a major impact on both consumer behavior and the banking distribution model. This has caused banking institutions to move from 100% traditional banking a decade ago to begin their journey towards the digital transformation.

Even though efforts in the world and in the region are underway, there is still much to be done; the task of moving forward with digitalization is not only for banks, it also depends on other key players, such as central banks and regulators.

In developed countries, it is estimated that around 18% of the population makes transactions in cash, while in Mexico, transactions of less than MX$500 are made in cash. Regarding transactions of more than MX$700, 73% are still in cash.

It is crucial to bring businesses closer to electronic means of payment. In doing so, they will begin to receive some electronic money, which provides several benefits, such as reducing the risk of handling cash, making payments without the need to physically go to a place, greater security, and speed. With this, they will begin to move forward and will be able to pay their suppliers electronically. If the cash cycle is broken, there will be a virtuous circle in which there will be more electronic money throughout the system of these businesses, which constitute 90% of the cash transactions in the country.

According to the Mexican Banking Association (ABM), 53% of adults in Mexico do not have a bank account and 7 out of 10 do not have access to credit. According to the National Occupation and Employment Survey, prepared by INEGI, only 1.3% of workers earn more than five times the minimum wage a day.

One of the electronic payment methods that has grown considerably in recent years, especially since the COVID-19 pandemic, is “Buy Now Pay Later” (BNPL), which is a payment method that allows people to make purchases without decapitalizing themselves and without the need to have bank accounts. Thus, a credit offer is obtained to pay in installments and make immediate purchases at affiliated stores.

It is important to highlight that BNPL is mainly focused on young people and entrepreneurs who purchase products online and can make payments in installments without the need of a bank card.

In Mexico, 41% of people are banked and more than 80% have access to mobile electronic devices. Along with the increase of digital services during the pandemic, consumers are making more purchases online. Most of the major BNPL providers have payment options integrated into retailers’ websites, making it easier for customers to choose the “defer payments” option at checkout.

Sistema de Transferencias y Pagos – STP simplifies the payment process for BNPL companies, both for sending funds to the merchant’s bank account and for monthly collections from the end user. STP allows instant payment and receipt of funds through SPEI (the electronic payment system developed by the Central Bank of Mexico) by generating a unique CLABE account for each client so that they can cover their debit payments. In this way, BNPL users can pay from their bank accounts through SPEI transfer 24/7 and their payment will be reconciled in real time.

BNPL consumers are demanding faster, simpler, and more secure payment methods and are transforming online payment options. As many shoppers move to “super apps” in order to manage their finances and investments, technology companies are looking to carve out a larger niche in the banking landscape through mergers and acquisitions.

According to a report by BusinessWire, the Mexican BNPL market has registered considerable growth during the last eight quarters, which is expected to see some global companies, and especially Latin American companies, expand in the country.

Based on the same report, the BNPL growth rate (on an annual basis) for the period 2022-2028 will be 32.1%, which would represent a total of US$15.05 billion by the end of the decade through this payment method in Mexico.

It is important to continue implementing various efforts to implement public policies that encourage digital payments, which are options that help reduce cash and not the opposite. Therefore, it is necessary to continue supporting banking through digital accounts at no cost and the use of simple and fast digital tools that can contribute to this issue in all economic areas of the country.

Fuente: Mexico Business.

Ciudad de México, 24 de marzo, 2023.- A cinco años de haber sido promulgada la Ley Fintech, son varios los beneficios que trajo a los usuarios de servicios financieros en México, como la diversificación de las empresas que lo utilizan y la rapidez de pagos desde sus teléfonos móviles, todo, desde plataformas 100% reguladas que cuentan con altos estándares de seguridad.

La ley surgió con el fin regular las instituciones de tecnología financiera e incrementar el nivel de inclusión financiera entre la población mexicana, así como mejorar las condiciones de competencia en el sistema financiero del país.

“Entre las ventajas que tuvo esta ley se encuentran el aumento en la seguridad de las transacciones que realizan tanto las empresas como los clientes finales”, explicó el director ejecutivo de Desarrollo de Negocios en STP, Jaime Márquez Poo.

El directivo explicó que el desarrollo de sanciones para las instituciones que infrinjan los lineamientos de la Ley Fintech ha sido un aspecto importante para el crecimiento y la penetración del sector en el país. El total de multas aplicadas por la Comisión Nacional Bancaria y de Valores (CNBV) a estas entidades asciende a 35 y superó los 62 millones de pesos.

Otra de las características de esta legislación es la facultad de la CNBV para autorizar la operación de las empresas fintech y establecer así, los esquemas de inspección, vigilancia e intercambio de información. Hasta marzo del 2023 en México están autorizadas 49 empresas para operar bajo los términos de la Ley Fintech.

De estas instituciones, de acuerdo con la última actualización de la CNBV, de estas compañías autorizadas, 32 son Instituciones de Fondo de Pago Electrónico (IFPE) y 17 Instituciones de Financiamiento Colectivo (IFC).

Las IFC o crowdfunding tienen como objetivo principal conectar a dos usuarios o interesados a través de una plataforma tecnológica, un usuario que solicita fondos, recursos y otro usuario o parte que está interesada en invertir o realizar un préstamo para un fin específico, mismo que se anuncia y describe puntualmente en la plataforma tecnológica que sirve como mediadora y vehículo.

Las IFPE son mejor conocidas como wallets o monederos electrónicos en el país y solo pueden realizar la actividad de abrir cuentas para hacer transferencias, pagos y retiro de efectivo. Bajo esta figura operan 32 instituciones en el país.

La ley ha mantenido a la vanguardia a México debido al incremento en la inclusión financiera y a sus consideraciones para el combate al lavado de dinero y financiamiento al terrorismo.

De acuerdo con un informe de Ernst & Young, actualmente, México se ubica en el séptimo lugar del mundo en el uso de los servicios proporcionados por empresas fintech; sin embargo, la misma firma pronostica que, dentro de algunos años, el país alcanzará el tercer lugar a nivel mundial.

Fuente: Arzate Noticias.

Una investigación realizada por la firma GFT reveló que el 86% de los profesionales de la banca han adoptado los servicios de nube para crear escalabilidad en el análisis del comportamiento de las transacciones.

Las tecnologías financieras ven una oportunidad única de colaborar e impulsar la innovación tecnológica dentro de la banca. Por ello, la cooperación es cada vez más común entre estas entidades. Mediante estas alianzas, la banca busca firmas que les permitan ofrecer servicios más eficientes y personalizados.

Una de las tecnologías que se perfila como la principal en cuanto a adopción son los servicios de nube. Una investigación realizada por la firma GFT reveló que el 86% de los profesionales de la banca han adoptado los servicios de nube para crear escalabilidad en el análisis del comportamiento de las transacciones.

Los retos que se observan en el entorno actual impulsan un trabajo en conjunto entre ambas entidades. De acuerdo con Alejandro Masseroni, director regional para México de la tecnológica Mambu, hay adopción de nuevas tecnologías dentro de la banca mexicana. Sin embargo, por el tamaño de las entidades, es complicado especializarse en nuevas herramientas.

“Todavía falta dar ese paso más allá, que las instituciones usen instrumentos como la nube como el núcleo bancario y del negocio. Vemos un índice de adopción creciente, no tan rápido como podría llegar a ser, porque todavía falta sensibilizar a las entidades”, señaló.

En ese sentido, Masseroni explicó que existe una amplia oportunidad en el sector de la tecnología para explorar oportunidades de colaboración con las entidades de banca y del sistema financiero en general.

“No dudo que exista cada vez más esa colaboración. De hecho, tuvimos varios ejemplos en Latinoamérica, donde ya ellos adoptaron distintas tecnologías de una manera diferente, es una tendencia que vino para quedarse, esperamos que se escuchen más discursos de los directores generales de los bancos, donde hablen de una estrategia física y digital”, indicó Masseroni.

Fintech en la automatización Por otra parte, la Institución de Fondos de Pago Electrónico (IFPE) STP señala que existen oportunidades de cooperación entre las tecnologías financieras y las instituciones de banca. Indica que la tecnología en la que se han especializado las fintech ha aportado a la automatización en la banca.

“En estos trabajos conjuntos, se busca apoyar a la banca a automatizar tesorerías. Este proceso ha cobrado relevancia porque les permite a los bancos concentrarse en su negocio, y las fintech, que nacimos en un entorno digital, nos permite especializarnos en temas de automatización y abarcar muchos sectores como parte de la colaboración con la banca”, comentó Jaime Márquez Poo, director de Nuevos Negocios de STP.

Además, Márquez consideró que las oportunidades también se amplían en el segmento de los medios de pago y en el impulso de las plataformas de transferencia como el Sistema de Pagos Electrónicos Interbancarios (SPEI), Cobro Digital (CoDi) y el recientemente anunciado por el Banco de México (Banxico), Dinero Móvil (DiMo).

“Hay un impulso en los medios de pago digitales, nosotros como entidades financieras estamos poniendo a disposición de muchas empresas estos métodos de pago, de esa manera también se suma DiMo, en la que se esta explorando la posibilidad de tener transferencias de salida como un complemento a los métodos que ya existen”, comentó Márquez.

Fuente: El Economista.

Este mes de marzo, se cumplieron 5 años de la Ley Fintech en México. Esta ley se publicó el 9 de marzo de 2018, con el fin regular las instituciones de tecnología financiera, incrementar el nivel de inclusión financiera de la población mexicana, propiciar el acceso a los recursos de la población desde dispositivos móviles, mejorar las condiciones de competencia en el sistema financiero del país, diversificar las empresas que ofrezcan servicios financieros, brindar la creación de plataformas 100% reguladas con altos estándares de seguridad, verificación del origen de los recursos, promover la rapidez de pagos, entre otros beneficios.

Sistema de Transferencias y Pagos (STP), la fintech empresarial mexicana especialista en tecnologías de sistemas de pago en México con 14 años de trayectoria, comparte algunas de las ventajas y características de esta ley creada para regular las Instituciones de Tecnología Financiera tras cinco años de haberse creado.

“Entre las ventajas que tuvo esta ley se encuentran el aumento en la seguridad de las transacciones que realizan tanto las empresas como los clientes finales”, explicó Jaime Márquez Poo, director ejecutivo de Desarrollo de Negocios en STP.

Márquez Poo explicó que el desarrollo de sanciones para las instituciones que infrinjan los lineamientos de la Ley Fintech ha sido un aspecto importante para el crecimiento y la penetración del sector en el país. El total de multas aplicadas por la Comisión Nacional Bancaria y de Valores (CNBV) a estas entidades asciende a MN$35 millones y superó los MN$62 millones.

Otra de las características de esta legislación es la facultad de la CNBV para autorizar la operación de las empresas fintech y establecer así, los esquemas de inspección, vigilancia e intercambio de información. Hasta marzo del 2023 en México están autorizadas 49 empresas para operar bajo los términos de la Ley Fintech.

De estas instituciones, de acuerdo con la última actualización de la CNBV, las compañías autorizadas operan como Instituciones de Fondo de Pago Electrónico (IFPE) y como Instituciones de Financiamiento Colectivo (IFC).

Las IFPE, mejor conocidas como wallets o monederos electrónicos en el país y solo tiene permitido la actividad de abrir cuentas para hacer transferencias, pagos y retiro de efectivo. Bajo esta figura operan 32 instituciones en el país.

Las IFC o crowdfunding tienen como objetivo principal conectar a dos usuarios o interesados a través de una plataforma tecnológica, un usuario que solicita fondos, recursos y otro usuario que está interesada en invertir o realizar un préstamo para un fin específico, mismo que se anuncia y describe puntualmente en la plataforma tecnológica que sirve como mediadora y vehículo.

La implementación de esta ley en el país, genera beneficios para los usuarios, que sin duda ven la diferencia con la oferta tradicional, ya que los servicios son menos costosos y más ágiles, dijo Márquez Poo.

Finalmente, esta ley ha mantenido a la vanguardia a México debido al incremento en la inclusión financiera y a sus consideraciones para el combate al lavado de dinero y financiamiento al terrorismo. Sin embargo, aún se adolesce de una regulación secundaria.

De acuerdo con un informe de Ernst & Young, actualmente, México se ubica en el séptimo lugar del mundo en el uso de los servicios proporcionados por empresas fintech; sin embargo, la misma firma pronostica que, dentro de algunos años, el país alcanzará el tercer lugar a nivel mundial.

Fuente: Revista NEO.

Una investigación realizada por la firma GFT reveló que el 86% de los profesionales de la banca han adoptado los servicios de nube para crear escalabilidad en el análisis del comportamiento de las transacciones.

Las tecnologías financieras ven una oportunidad única de colaborar e impulsar la innovación tecnológica dentro de la banca. Por ello, la cooperación es cada vez más común entre estas entidades. Mediante estas alianzas, la banca busca firmas que les permitan ofrecer servicios más eficientes y personalizados.

Una de las tecnologías que se perfila como la principal en cuanto a adopción son los servicios de nube. Una investigación realizada por la firma GFT reveló que el 86% de los profesionales de la banca han adoptado los servicios de nube para crear escalabilidad en el análisis del comportamiento de las transacciones.

Los retos que se observan en el entorno actual impulsan un trabajo en conjunto entre ambas entidades. De acuerdo con Alejandro Masseroni, director regional para México de la tecnológica Mambu, hay adopción de nuevas tecnologías dentro de la banca mexicana. Sin embargo, por el tamaño de las entidades, es complicado especializarse en nuevas herramientas.

“Todavía falta dar ese paso más allá, que las instituciones usen instrumentos como la nube como el núcleo bancario y del negocio. Vemos un índice de adopción creciente, no tan rápido como podría llegar a ser, porque todavía falta sensibilizar a las entidades”, señaló.

En ese sentido, Masseroni explicó que existe una amplia oportunidad en el sector de la tecnología para explorar oportunidades de colaboración con las entidades de banca y del sistema financiero en general.

“No dudo que exista cada vez más esa colaboración. De hecho, tuvimos varios ejemplos en Latinoamérica, donde ya ellos adoptaron distintas tecnologías de una manera diferente, es una tendencia que vino para quedarse, esperamos que se escuchen más discursos de los directores generales de los bancos, donde hablen de una estrategia física y digital”, indicó Masseroni.

Por otra parte, la Institución de Fondos de Pago Electrónico (IFPE) STP señala que existen oportunidades de cooperación entre las tecnologías financieras y las instituciones de banca. Indica que la tecnología en la que se han especializado las fintech ha aportado a la automatización en la banca.

“En estos trabajos conjuntos, se busca apoyar a la banca a automatizar tesorerías. Este proceso ha cobrado relevancia porque les permite a los bancos concentrarse en su negocio, y las fintech, que nacimos en un entorno digital, nos permite especializarnos en temas de automatización y abarcar muchos sectores como parte de la colaboración con la banca”, comentó Jaime Márquez Poo, director de Nuevos Negocios de STP.

Además, Márquez consideró que las oportunidades también se amplían en el segmento de los medios de pago y en el impulso de las plataformas de transferencia como el Sistema de Pagos Electrónicos Interbancarios (SPEI), Cobro Digital (CoDi) y el recientemente anunciado por el Banco de México (Banxico), Dinero Móvil (DiMo).

“Hay un impulso en los medios de pago digitales, nosotros como entidades financieras estamos poniendo a disposición de muchas empresas estos métodos de pago, de esa manera también se suma DiMo, en la que se esta explorando la posibilidad de tener transferencias de salida como un complemento a los métodos que ya existen”, comentó Márquez.

Fuente: El Economista. Fintech, el puente tecnológico para la banca.

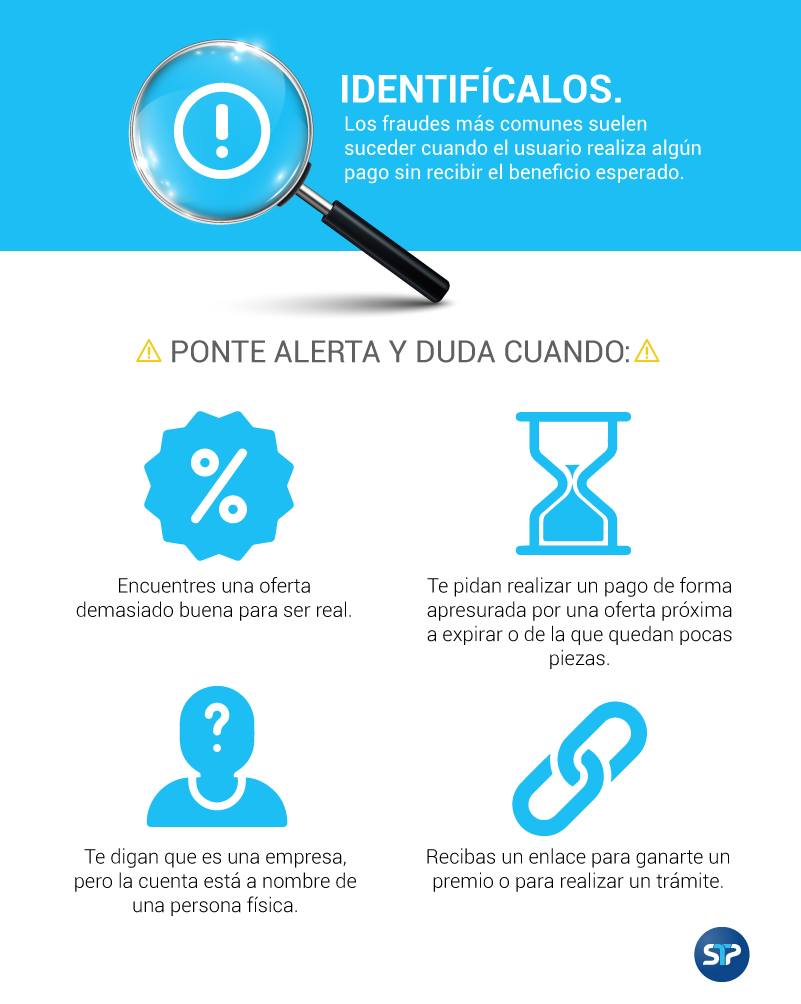

En el primer semestre del 2022, CONDUSEF reportó 2.07 millones de fraudes cibernéticos, entre los que destacan cargos no reconocidos en tarjetas de crédito y débito.

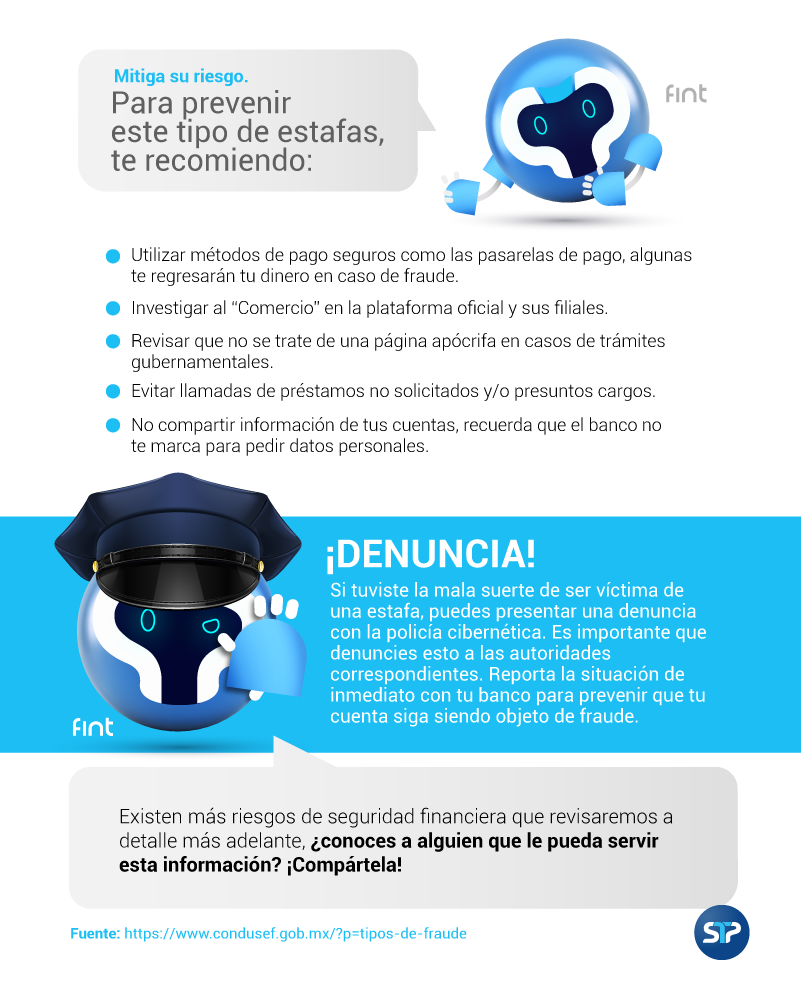

Una de las maneras más eficaces de prevenirlo es el uso del SPEI en los cobros y pagos, con este método no hay contracargos, las operaciones se realizan desde dispositivos móviles con claves y con soluciones como la de STP, los usuarios no exponen su información financiera.

Cuando se trata de confiarle tu dinero a otras empresas, surgen inseguridades y miedos. Lo que hace necesario saber en manos de quién estás depositando tu confianza.

¡Es por eso que hoy te vamos a contar qué hace de STP un aliado seguro para tu organización!

Si tuviste algún problema con una transacción, puedes escribirnos al correo: [email protected] con detalles sobre el caso, y es muy importante que también reportes la situación con la institución desde la que hiciste la transferencia.

Para prevenir el riesgo de tener problemas con tus transacciones, te compartimos algunas recomendaciones aquí:

Ahora que sabes un poco más sobre nuestras medidas de seguridad, ¿te gustaría agendar una cita? Contáctanos aquí https://stp.mx/contacto/

Fuentes:

#RevisaComparaDecide el comportamiento de los 9 principales bancos, ante las reclamaciones en su contra, en el periodo enero-septiembre de 2022, CONDUSEF

https://www.condusef.gob.mx/?p=contenido&idc=2114&idcat=1

¡Cuidado! Fraudes financieros aumentan 10.4% en el primer semestre de 2022, Alto Nivel